Para fazer a conferência você deverá usar a base de INSS do mês que iniciou as férias, e a base de INSS das férias do mês seguinte.

No recibo de pagamento (mês que iniciou o gozo de férias), você deverá pegar o valor da base de INSS (eventos que tributam INSS), e a base de férias do mês seguinte.

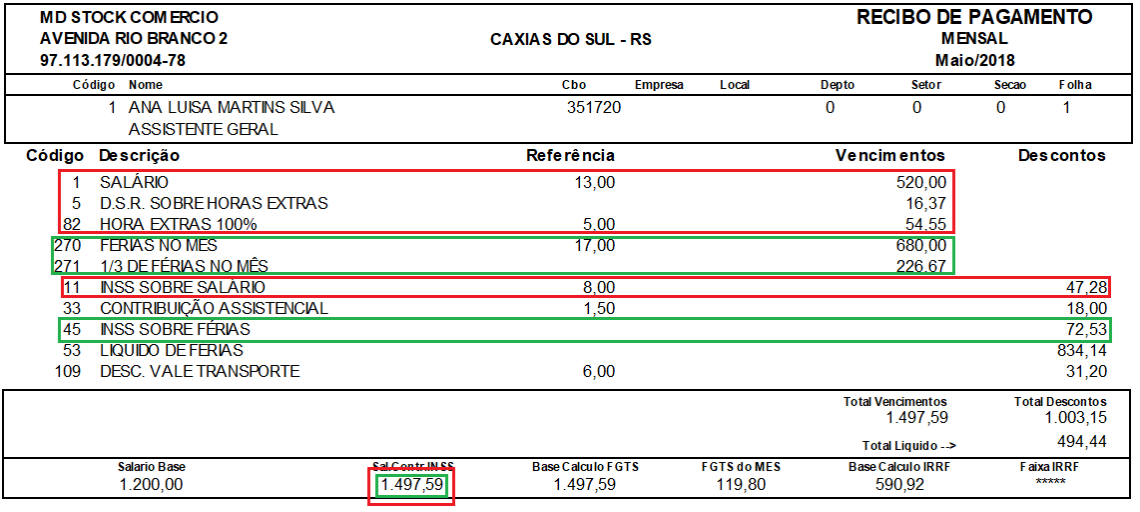

Vamos usar como exemplo umas férias que inicia no mês de maio e encerrar no mês de junho, na folha do mês de maio, a base de INSS dele é de R$1497,59 (base INSS salário e base INSS férias mês de maio).

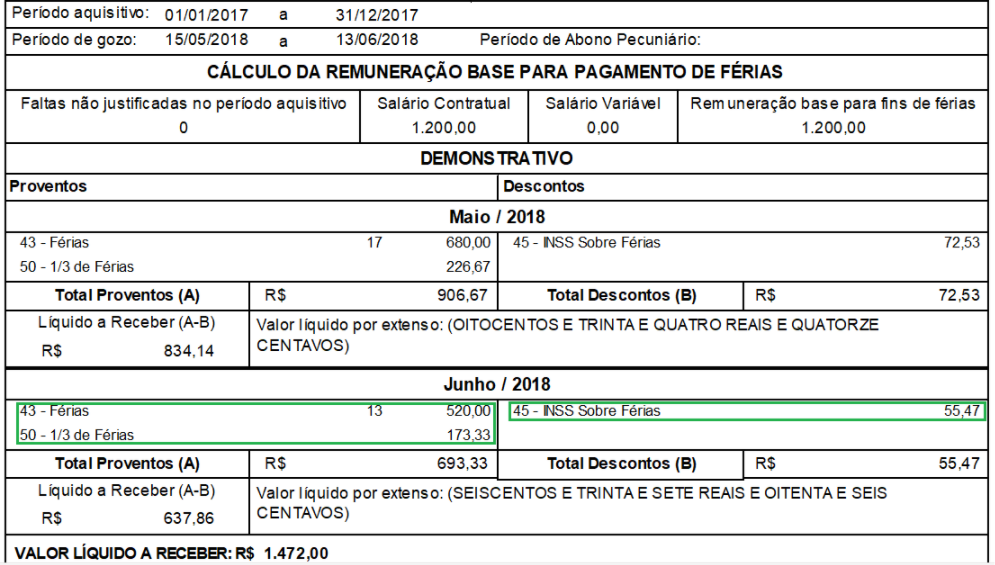

No recibo de férias mês junho, a base de INSS dele é de R$693,33.

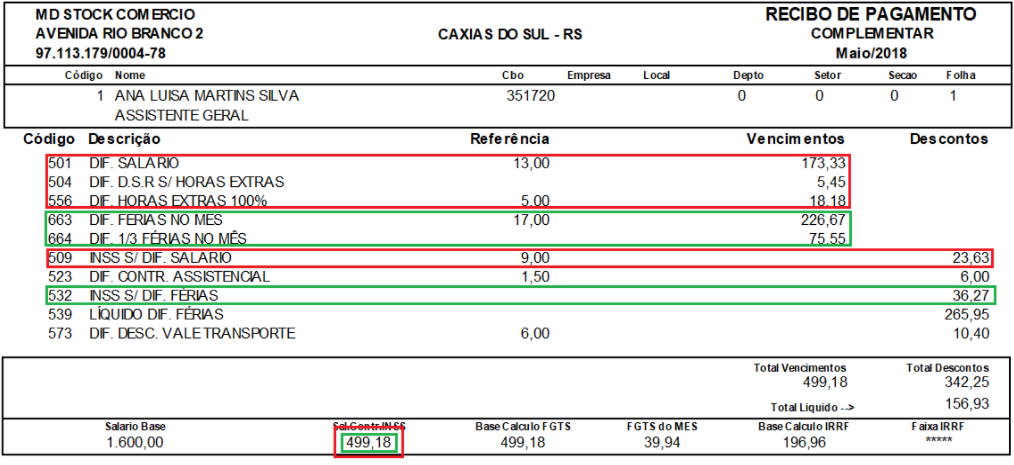

Na folha complementar mês de maio, a base de INSS dele é de R$499,18 (base INSS salário e base INSS férias mês de maio).

No recibo de férias complementar mês de junho, a base de INSS dele é de R$231,11.

Sendo assim para essas férias complementares a base de INSS é de R$2921,21, a base de cálculo que esse funcionário se encaixa (conforme você pode ver no recibo de pagamento complementar é de 9%), sendo assim:

Base INSS Total = 2921,21 X 9% = 262,91

Descontos de INSS anteriores = 262,91 - 47,28 (INSS folha original mês de Maio) = 215,63

215,63 - 128,00 (INSS férias original) = 87,63

87,63 - 23,63 (INSS folha complementar mês de Maio) = 64

64,00 / 30 (quantidade de dias de férias) X 17 (quantidade dias de férias Maio) = 36,27 (INSS férias complementar mês de maio)

64,00 / 30 (quantidade de dias de férias) X 13 (quantidade dias de férias Maio) = 27,73 (INSS férias complementar mês de junho)

Folha de Pagamento

Folha de Pagamento

Simplifique

Simplifique G5 Phoenix

G5 Phoenix Contmatic Nuvem

Contmatic Nuvem Busca XML

Busca XML JR Phoenix

JR Phoenix Contábil Phoenix

Contábil Phoenix Gescon Phoenix

Gescon Phoenix Contador Online

Contador Online CND Phoenix

CND Phoenix Backup Phoenix

Backup Phoenix Gestão Empresarial

Gestão Empresarial Contmatic Transportes

Contmatic Transportes Área do Cliente

Área do Cliente Robomatic

Robomatic Integrações

Integrações