Contábil Phoenix

Contábil PhoenixNo preenchimento deverá ser informado o “Indicador de Relacionamento do Lançamento da parte A”, conforme a seguir:

O valor do lançamento do tipo 3 pode considerar o saldo contas da parte B ou somatório dos saldos das contas da parte B com os saldos das contas contábeis. Para isso, o valor do lançamento correto na parte A deve ser preenchido pela empresa.

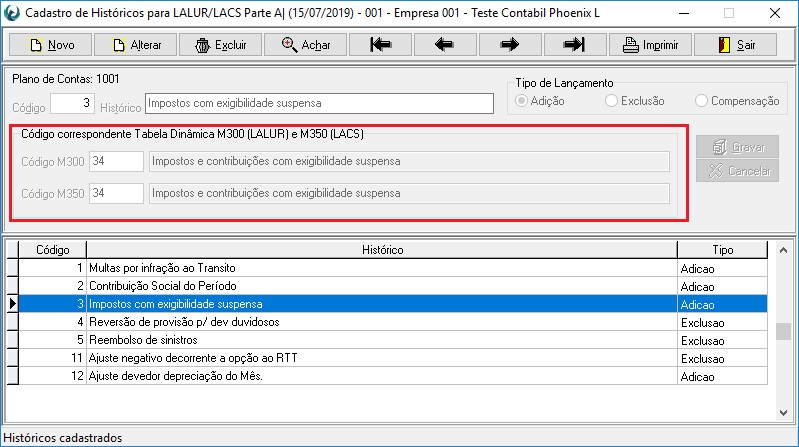

Cada histórico utilizado para escrituração do LALUR e do LACS é vinculado a um código das Tabelas M300 e M350. A indicação desse tipo de relacionamento 1,2,3 ou 4 esta nas tabelas M300 e M350, na coluna Relacionamento.

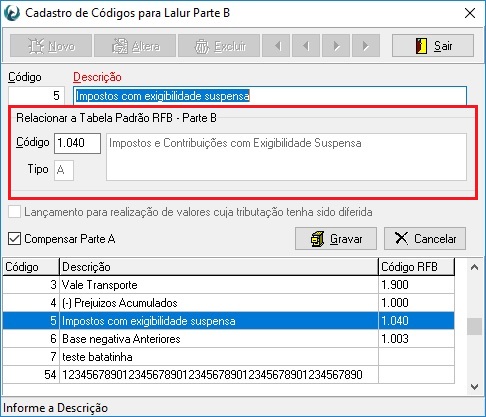

Cada código utilizado para escrituração da Parte B do LALUR e do LACS é vinculado a um código da Tabela Padrão RFB – Parte B.

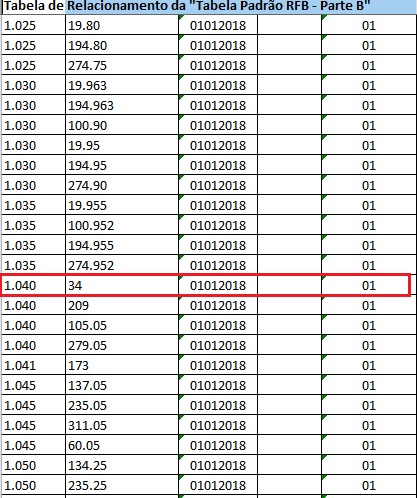

De acordo com a tabela de Relacionamento Parte B/Parte A da RFB é possível ver quais códigos da Tabela Padrão RFB Parte B estão relacionados aos códigos das Tabelas M300 e M350, para que sejam feitos os lançamentos na Parte A, e constituído a provisão dos saldos na Parte B.

Exemplo de preenchimento quando o indicador de relacionamento é do tipo 3 (Com Conta da parte B e Conta Contábil):

D: Despesas com Provisão 100

C: Perdas Estimadas com Créditos de Liquidação Duvidosa 100

Essa despesa é indedutível, e será adicionada na parte A do e-Lalur e também será constituído um saldo de mesmo valor na parte B, para exclusões futuras (lançamento do tipo 3).– Reversão da Provisão

D: Perdas Estimadas com Créditos de Liquidação Duvidosa 50

C: Reversão da Provisão (Receita) 50

Nesse caso, há uma exclusão na parte A do e-Lalur, reduzindo o saldo da parte B e também há a reversão do saldo na parte contábil (lançamento do tipo 3).– Perda considera incobrável (Perda consumada)

D: Perdas Estimadas com Créditos de Liquidação Duvidosa 30

C: Duplicadas a Receber 30

Nesse caso, há uma exclusão na parte A do e-Lalur, reduzindo o saldo da parte B (lançamento do tipo 1).Aplicação prática de preenchimento do Registro M300.

Esse artigo foi útil?

Folha de Pagamento

Folha de Pagamento Simplifique

Simplifique G5 Phoenix

G5 Phoenix Contmatic Nuvem

Contmatic Nuvem Busca XML

Busca XML JR Phoenix

JR Phoenix Gescon Phoenix

Gescon Phoenix Contador Online

Contador Online CND Phoenix

CND Phoenix Backup Phoenix

Backup Phoenix Gestão Empresarial

Gestão Empresarial Contmatic Transportes

Contmatic Transportes Área do Cliente

Área do Cliente Robomatic

Robomatic Integrações

Integrações