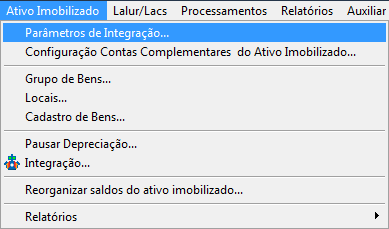

Para realizar a Integração do Ativo Imobilizado no Sistema Contábil, aderindo ao Pronunciamento Técnico CPC 27, você deverá fazer os seguintes procedimentos:

Após ajuste dos Parâmetros, acesse Ativo Imobilizado, Cadastro de Bens.

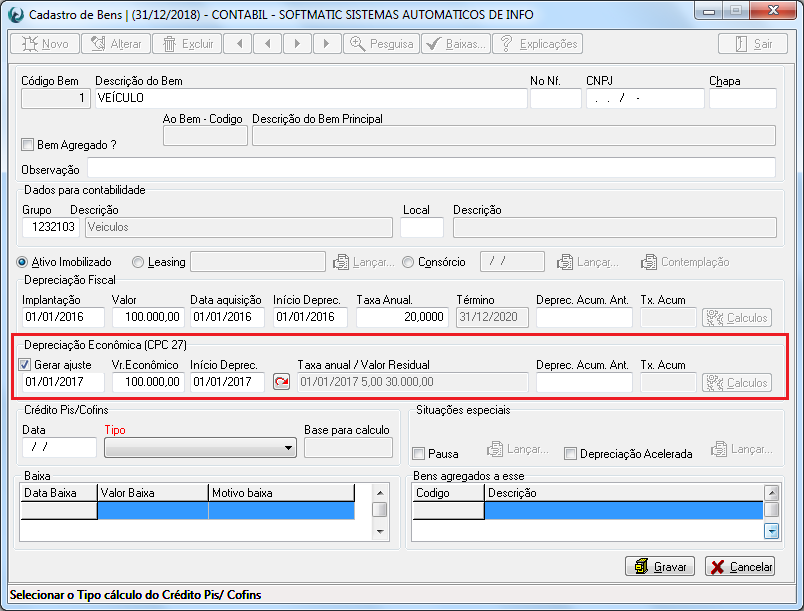

Os campos para Depreciação Econômica (CPC 27), no cadastro do bem, estarão habilitados.

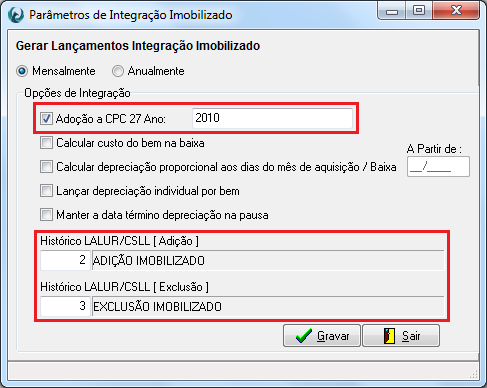

Para realizar um ajuste nos valores contábeis, e trazê-los ao valor justo, a opção "Gerar ajuste" deverá ser marcada, informando a data no campo. Ao realizar a integração do Ativo Imobilizado, o Sistema Contábil vai gerar os lançamentos pelo valor das depreciações fiscais acumuladas até a data do ajuste informada, e o valor do custo atribuído.

Informe em "Vr. Econômico" o valor do bem definido através de avaliação.

Em "Início Deprec." informe a data de quando iniciará a depreciação econômica (CPC 27).

Caso a empresa tenha adotado ao CPC 27 antes de cadastrar o bem e iniciar a depreciação econômica pelo Sistema Contabil Phoenix, poderá informar a depreciação econômica acumulada no campo "Deprec. Acum. Ant.", para que o programa considere o que já foi depreciado e carregue para os relatórios a taxa dos períodos anteriores de forma correta. Ao preencher essa campo, a informação de "Tx. Acum" será preenchida automaticamente pelo sistema!

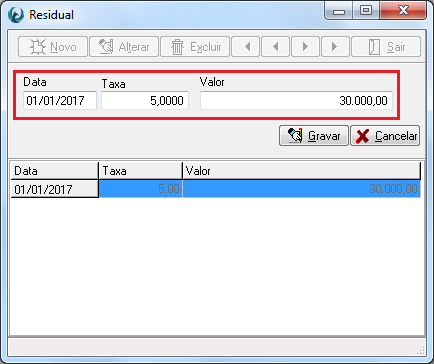

Para informar a Taxa e Valor Residual a ser aplicado a partir da data de inicio da depreciação, clique na seta vermelha:

O sistema carregará a Tela para informar os campos de Data que passará a contabilizar, a Taxa calculada através de avaliação do ativo, e o Valor residual do bem (quanto ele vale no período informado).

Importante lembrar que esses valores e taxas devem ser reavaliados no mínimo uma vez ao ano, de acordo com o CPC 27, e ajustados, sendo incluídos novos registros na tela a seguir:

Desta forma, os Bens cadastrados estarão prontos para Integração do Ativo Imobilizado, gerando os lançamentos em sua contabilidade!

Contábil Phoenix

Contábil Phoenix

Folha de Pagamento

Folha de Pagamento Simplifique

Simplifique G5 Phoenix

G5 Phoenix Contmatic Nuvem

Contmatic Nuvem Busca XML

Busca XML JR Phoenix

JR Phoenix Gescon Phoenix

Gescon Phoenix Contador Online

Contador Online CND Phoenix

CND Phoenix Backup Phoenix

Backup Phoenix Gestão Empresarial

Gestão Empresarial Contmatic Transportes

Contmatic Transportes Área do Cliente

Área do Cliente Robomatic

Robomatic Integrações

Integrações